「家族信託」(民事信託)とは家族間で契約を結び、不動産や金銭等の財産管理を、信頼できる家族に法的に託す仕組みのことです。

信託契約を結ぶことで、将来の老後の資産管理や、円満・円滑な資産承継を実現することが期待できます。

家族信託により実現できること(一例)

- 認知症になっても、不動産の売却や預金の引き出しができる。

- 親亡き後の子の財産管理を、第三者ではなく信頼できる親族等に任せることができる。

- 大切な家の財産を、世代を超えて長期的に管理・承継していくことができる。

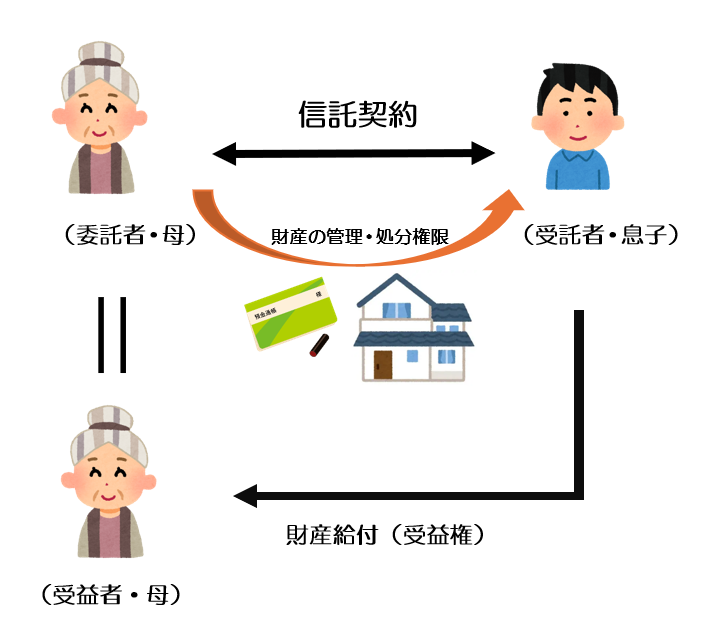

家族信託のイメージ

▷▶【家族信託】用語解説

財産を託す人のことを「委託者」、財産を託されて受益者のために管理・給付する人のことを「受託者」、信託による利益(受益権)を受ける人のことを「受益者」と呼びます。

受託者は、契約の中で定めた「信託の目的」に則り、受益者のために財産を管理する義務を負います。

上記の図は、母と息子が信託契約を結び、息子が母のために預貯金と不動産を管理しているという状況を表しています。

あくまでも財産の管理・処分権限を息子に移すに留まり、財産そのものを息子に贈与したわけではないので、贈与税はかかっていません。

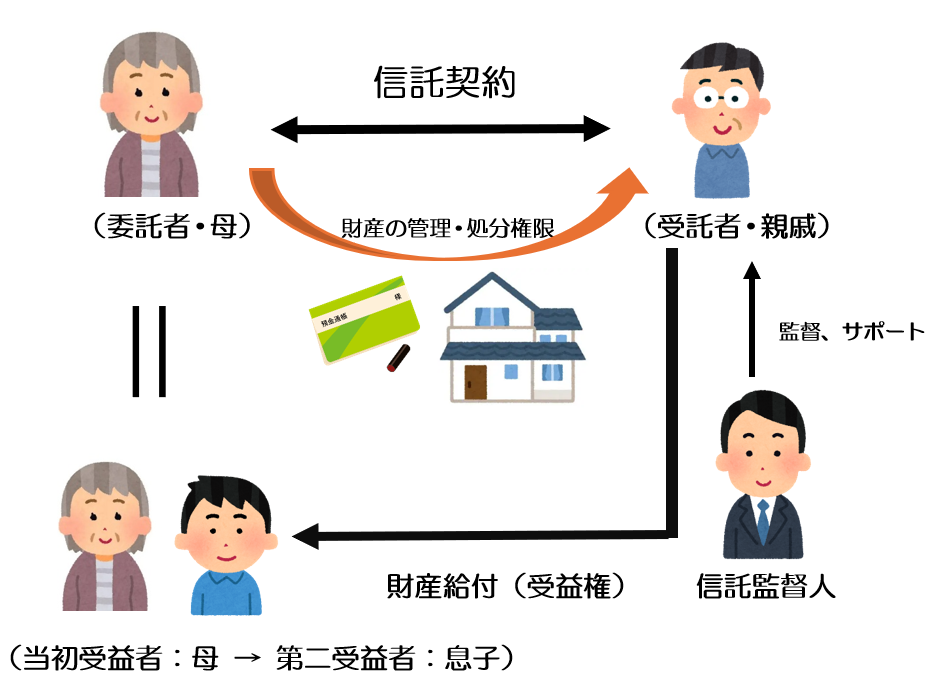

ケースによって、「信託監督人」(受託者を監督・サポートする立場の人のこと)を付けることも可能です。

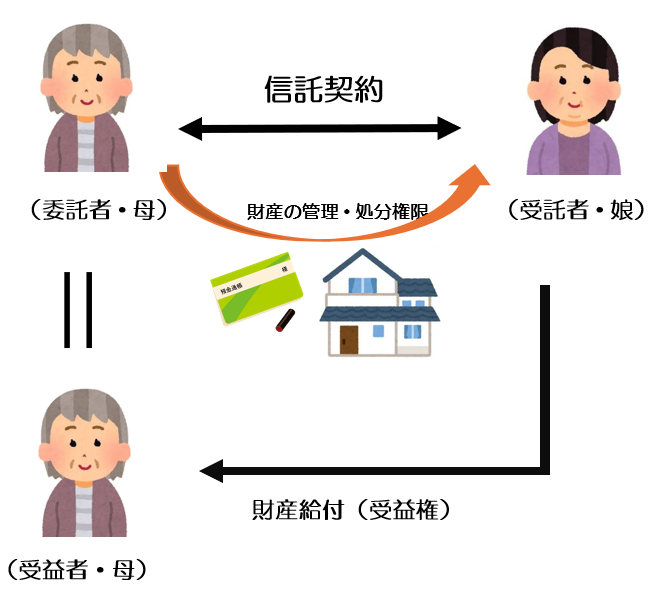

※ご年配の方の財産を信託する場合、上記イメージのように委託者=受益者とする場合が多い傾向にあります。

財産の実質的な所有者は、信託による利益を受けている受益者(母)のままで変更がないため、贈与税がかからないという仕組みです。

こんなお悩みのある方におすすめです

ケース① (親の認知症対策としての家族信託)

相談者:女性(50代)

高齢の母が認知症になってしまうと、預金口座が凍結されたり、母の名義の不動産が売れなくなると聞きました。将来母が施設に入居することになったら、母が今住んでいる家を売却して、施設に入居するための費用に充てようと話し合っていたのですが...いつ母が認知症になってしまうかわからないので、心配です。

▷▶ケース①解決例

<契約の例>

委託者兼受益者:母

受託者:娘

信託の終了時期:母親の死亡

母親が元気なうちに、上記内容で信託契約書をあらかじめ公正証書により作成します。契約書作成後、信託財産を管理するための銀行口座(委託者母・受託者娘名義)を開設し、母と娘で協力して、財産管理用の口座に預金を移しておきます。不動産については、信託の登記を申請します。

これにより、将来どこかのタイミングで母親が認知症になったとしても、娘は事前に用意しておいた信託財産管理用の口座からお金を引き出し、母親の生活のために使うことができるようになります。不動産についても、契約の中で定めた「信託の目的」に則り、娘の一存で売却等の処分が可能になります。

▷▶ポイント

- 信託後、親が認知症になったとしても、受託者である子どもは口座から親のための生活費を出したり、不動産を売却することができます。

- 財産の実質的な所有者に変更はないので、贈与税はかかりません。

ケース②(親亡きあとの子のための福祉型信託)

相談者:女性(70代)

私には障がいのある一人息子がいます。お金を適切に管理することができないので、将来は誰かに後見人になってもらおうと考えていますが、息子は性質的にこだわりが強く、好き嫌いも多いため、何も知らない第三者後見人に、息子の日常の財産管理をお任せするのは、とても不安です。

本当に息子の望みを叶えてくれる、信頼できる人に任せたいのですが...

また、夫は数年前に亡くなっているので、私が先に死んで、ひとりっ子の息子が将来に一人で亡くなると、財産は全て国に納められてしまうと聞きました。

息子が亡くなった後は、財産はお世話になった人や施設、団体に寄付したいと思っているのですが、何か良い方法はないのでしょうか?

▷▶ケース②解決例

<契約の例>

委託者:母

受託者:親戚

当初受益者:母

第二受益者:息子

信託監督人:専門職(司法書士等)

信託の終了時期:息子の死亡

残余財産の帰属先:親戚(受託者)、ヘルパー

▷▶【家族信託】用語解説

信託契約の中で最初に利益を受ける人のことを、「当初受益者」と呼びます。当初受益者の後に「第二、第三...」と、順番に受益者を指定することで、信託による財産管理を将来に渡って続けていくことが可能になります。

息子のことを小さい頃からよく知っている、親戚(甥)に受託者になってもらう例です。

母親が生きている間は、母親が当初受益者として、受託者から信託財産の給付を受けるようにし、母親の死後、今度は息子が第二受益者として、受託者から財産の給付を受けるようにします。

受託者による財産の使い込み等が起こらないよう、万が一に備えて、司法書士を信託監督人に指定し、受託者には監督人の監督・サポートの下で信託事務を遂行してもらうようにします。

財産の承継については、残余財産(信託終了後に残った財産)の帰属先を指定することで、契約の終了後(息子の死亡後)、財産が国庫にいってしまうという事態を回避できます。

▷▶ポイント

- 子どもの特性をよく理解してくれる家族・親族に、将来を託すことができます。

- 障害等により、子どもに遺言を行う能力がなくても、残余財産の帰属先を指定することで財産が国に納められてしまう事態を回避できます。

- 信託監督人を付けることで、受託者の財産管理・給付をより確実なものにします。

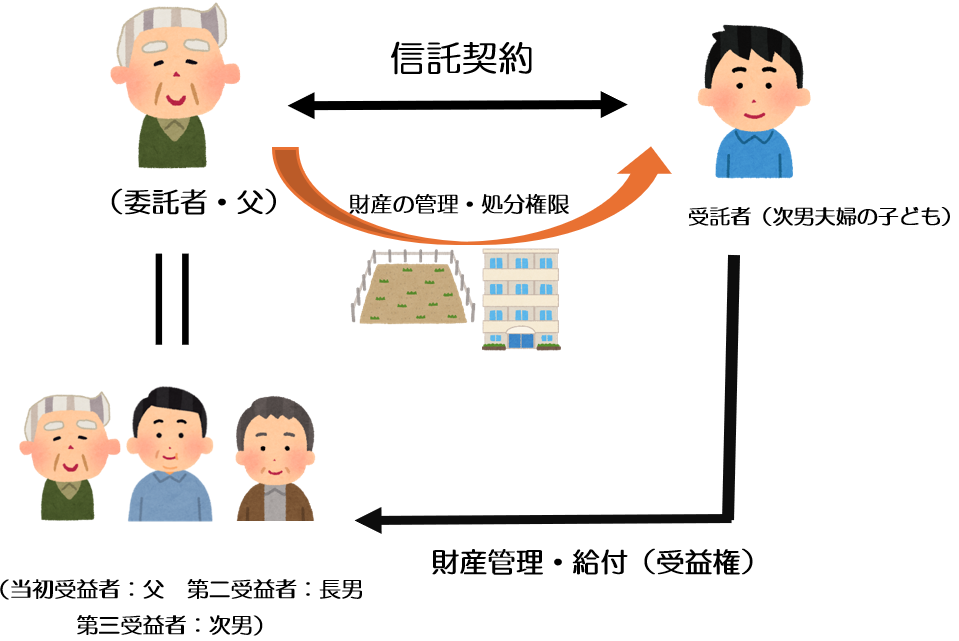

ケース③(法定相続の順位とは異なる財産の承継の実現)

相談者:男性(80代)

私には先祖代々、守り抜いてきた土地と収益物件がいくつかあります。

全てを長男に任せたいと思っていますが、残念ながら長男夫婦には子どもがおりません。長男の死後、財産は次男と長男の妻が相続することになりますが、財産の大部分が長男の妻側の親族に渡ってしまうことにどうしても納得ができません。

長男の死後、将来的には孫である次男夫婦の子どもに全てを継いで欲しいのですが...

何か、良い方法はないのでしょうか?

▶▶ケース③解決例

<契約の例>

委託者:父

受託者:孫(次男夫婦の子ども)

当初受益者:父

第二受益者:長男

第三受益者:次男

信託の終了時期:次男の死亡

残余財産の帰属先:孫(次男夫婦の子ども)

長男がそのまま財産を相続すると、長男夫婦には子どもがいないため、長男の死後には財産の全体の4分の3(法定相続割合)が妻に行き、最終的に妻側の親族が相続してしまいますが、信託することでこのような事態を回避できます。

信託した財産は受益権という形で、父→長男→次男と世代を超えて承継されていき、最終的には相談者の希望通りに、受託者である孫(次男夫婦の子ども)に継いでもらうことができます。

▷▶ポイント

・信託財産は、法定相続割合に囚われない承継が可能です。

・受益者の順番を指定することで、大切な家の財産を、世代を超えて長期的に管理・承継していくことが可能になります。

将来の後の世代に起こる相続まで、財産の承継先を決められるのは、家族信託ならではの仕組みです。

家族信託契約締結までの流れ(約2~3か月程かかります)

- 初回相談(無料)

- 家族信託契約書草案作成(2週間程お時間を頂きます)

- 信託用口座開設についての金融機関との折衝(当事務所の方で行います)

- 家族信託契約書読み合わせ

- 公正証書作成

- 信託用口座の開設+不動産登記申請

※口座開設のお手続きはお客様の方で行って頂きます。 - アフターフォロー(信託の終了や、契約変更のお手続き等)

一人で悩まずに、まずは専門家にご相談下さい。

当事務所では家族信託に限らず、お客様のご状況・ニーズに合った、最善の生前対策をご提案させて頂きます。

一人で悩まずに、まずはお気軽にご相談ください。

家族信託に関するよくあるご質問

-

認知症になった後に、家族信託を行うことはできますか?

-

委託者となられる方が認知症等により既に判断能力を失っている場合は、家族信託を行うことはできず、成年後見制度等の別の制度の利用を検討する必要がございます。

手続を進められるかどうかは、司法書士が委託者となられる方と実際に面談を行い、かかりつけの医師や関係者の方々の意見を踏まえた上で、総合的に判断させて頂きます。

-

家族信託をする場合、全ての財産を信託しなければならないのですか?

-

信託する財産はご選択頂くことが可能です。(例. 預金のみ、不動産のみ)

詳しくはお問い合わせ下さい。

-

成年後見制度との比較で、家族信託にはどんなメリットがありますか?

-

親族の方が成年後見人になることも可能ですが、家庭裁判所に対する定期的な報告等、後見人は一定の事務的な負担を負います。専門職の第三者が後見人に就く場合は、月々の報酬費用も発生するうえ、財産管理も厳格に行われます。

一方で家族信託の場合、基本的に受託者に公的機関等への報告義務はなく、契約の中で定めた「信託の目的」に反しない限り、柔軟に財産を管理・運用して頂くことができます。 (信託監督人を付ける場合を除く)

また、信託契約の中で、財産の承継先を遺言のような形で指定することも可能です。(ケース②~③をご参照ください)

なお、家族信託における受託者には契約の取り消し権がありませんので、この点は注意が必要です。

-

司法書士に依頼した場合、費用はどのくらいかかりますか?

-

当事務所の報酬規定につきましては、こちらをご参考ください

事務所により異なりますが、多くの場合、信託する財産の総額(預金や不動産等の価格の総額)により報酬を算定する傾向にございます。

不動産を信託する場合には、登記申請にあたり別途、登録免許税等の費用が発生します。

ご相談の際に財産の総額がわかるもの(預金通帳等)や、不動産の固定資産評価証明書又は固定資産納税通知書をご持参頂きますと、より正確なお見積りの提示が可能です。